(1)

PUBLICAÇÕES

VaR Paramétrico e VaR Não Paramétrico em Relação à MtM.

Quando se fala de risco de portfólio, especialmente em relação à mercado, o que se pretende mensurar é, em geral, qual a perda financeira decorrente da variação da marcação à mercado (MtM) de um dia para o outro (holding period igual à 1). Ou seja, qual o risco financeiro que uma empresa se expõe ao segurar a posição por um dia.

Considerando que a posição em termos de volume é conhecida, ou seja, desconsiderando possíveis variações de volume devido à, por exemplo flexibilidades, geração e consumo, a grande questão é o quanto o preço de mercado pode variar, pois essa informação permitirá medir o risco que o agente está assumindo.

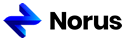

Exemplo: Um agente posicionado long (comprado) em um determinado produto, a preço fixo, está exposto à variação da MtM. Se essa subir, significa que a empresa fez um bom negócio, visto que ele poderá vender essa energia à um preço maior. Por outro lado, se o preço cair, significa prejuízo em relação ao dia anterior, uma vez que vender a energia no dia anterior traria um resultado melhor do que negociar a energia na marcação atual.

Em outras palavras, a variação da MtM terá impacto, positivo ou negativo, dependendo do posicionamento do agente, conforme Figura 1.

Observação: Long e Short são expressões utilizadas no mercado e indicam a posição em relação a determinado produto. Long quer dizer comprado e Short quer dizer vendido.

A mensuração do risco, associado às variações da MtM, é feita por meio de métricas de risco, sendo o Value at Risk, conhecido com VaR, uma das mais conhecidas e utilizadas no mercado.

O VaR é uma metodologia de cálculo de risco que permite estimar qual a perda máxima que uma carteira de ativos pode ter, considerando um determinado conjunto de ativos (portfólio), o período em análise, um nível específico de confiança estatístico e uma dada distribuição de probabilidade ou conjunto de cenários que representem a variação da MtM.

Existem duas metodologias básicas de cálculo do VaR: VaR Paramétrico e VaR não Paramétrico.

Neste artigo, busca-se explicar e exemplificar cada uma dessas metodologias. Aproveitaremos ambas as seções para fazer a conceituação do VaR de acordo com cada uma delas.

VaR Paramétrico

Como discutido anteriormente, o cálculo do VaR se baseia na variação da MtM em um determinado horizonte de tempo (de um dia para outro, uma semana para outra, ...), dessa forma, o primeiro passo é caracterizar essa variação. A estratégia mais comum é calcular a volatilidade do ativo no horizonte analisado (diária, semanal, mensal ou anual), para tanto, em geral, utiliza-se o histórico de negociações para fazer esse cálculo. Adicionalmente deve-se assumir uma distribuição de probabilidade específica para a variação da marcação à mercado, por exemplo, a distribuição Normal e a distribuição t-Student são bastante comuns para o cálculo do VaR paramétrico.

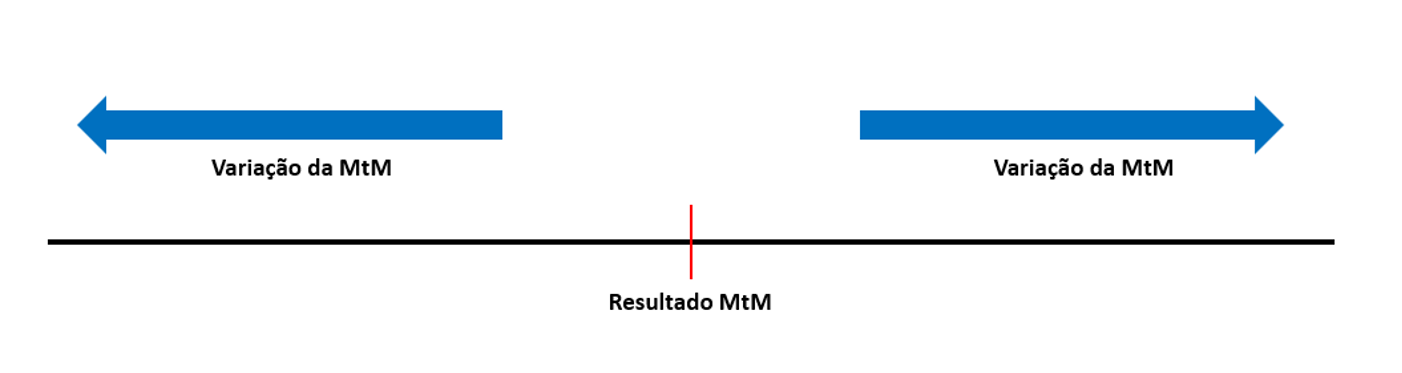

Dessa forma, temos pela definição do VaR que ele representa o limiar para o qual a probabilidade de que ocorra um valor igual ou menor do que ele é α, conforme mostrado na Figura 2 e equação (1).

Assim, considerando o caso de uma distribuição normal da variável aleatória (MtM), temos que a distribuição estará centrada no MtM com um desvio padrão igual à volatilidade. O VaR Paramétrico pode ser calculado como a variação positiva e negativa da marcação à mercado como mostrado na Figura 3 abaixo, sendo que f define o coeficiente da distribuição associada ao percentual

α e vol é a volatilidade do ativo. Deve-se considerar a variação positiva e negativa, pois será usada uma ou outra em função da posição da carteira, no caso long será usada a variação negativa (redução de preços) e no short será usada a variação positiva (aumento de preços) que de fato representam o risco da carteira.

O VaR Paramétrico, apesar de bem conhecido e utilizado pelo mercado, requer algumas premissas bastante relevantes como assumir conhecida a distribuição de probabilidade. No entanto, em um mercado com baixa liquidez, com limites de preços mínimo e máximo, e com mudanças constantes na estrutura de mercado (processo de formação de preço, por exemplo), nem sempre é possível considerar que a distribuição do passado representa o futuro, bem como é possível que para alguns produtos os próprios dados disponíveis não definam adequadamente uma distribuição.

VaR Não Paramétrico ou VaR por Cenários

O VaR Não Paramétrico segue conceitualmente os mesmos princípios do VaR Paramétrico, sendo que a diferença básica é que ao invés de assumir uma distribuição de probabilidade para definir o limiar de variação de preço positiva e negativa, assume-se que não se conhece a distribuição e calcula-se o VaR considerando cenários de variação da MtM.

Esses cenários podem ser construídos por meio de diferentes metodologias, como por exemplo: histórico dos retornos e cenários especialistas. Além disso, também é possível transformar a distribuição de probabilidade usada no VaR Paramétrico em cenários por meio de um processo de amostragem, como por exemplo: sorteios de Monte Carlo.

Nesse artigo abordaremos as metodologias baseadas no histórico e em amostragem.

VaR Não Paramétrico - Histórico

O VaR Não Paramétrico com base no Histórico, ou VaR histórico, considera um histórico dos retornos dos ativos (no caso a variável aleatória MtM) como referência, isto é, constrói-se um conjunto de cenários considerando a variação de preço em um determinado horizonte, por exemplo: de um dia para outro, uma semana para outra e assim por diante.

Para tanto, volta-se ao passado por um determinado período de tempo que determinará o número de cenários que serão considerados. Um exemplo seria o cálculo da variação diária, que se voltarmos 100 dias úteis para trás teremos 100 cenários de variação de preçol.

Nesse caso, o VaR então é obtido calculando-se o resultado financeiro considerando cada uma dessas variações (100 no exemplo acima) e, assumindo que todos os cenários são equiprováveis, busca-se o cenário que define o percentil α, isto é, o cenário cuja probabilidade do resultado ser pior ou igual a esse cenário seja α. Mais para frente nesse artigo será apresentado um exemplo que deixará mais claro esse processo.

Essa metodologia, por considerar os dados históricos dos retornos, torna-se bastante útil em períodos de elevada volatilidade para estimar perdas máximas de determinado produto, haja visto que os eventos históricos podem conter períodos críticos de mercado, como variações bruscas de preço. Por outro lado, períodos de baixa volatilidade em um passado mais longo pode gerar sinais inadequados de risco, pois pode ser que o futuro não siga esse mesmo comportamento.

Assim, ao considerar essa metodologia para cálculo do risco, deve-se tomar cuidados, pois sempre pode acontecer algo pior do que já foi observado. Neste caso, o VaR histórico não capturaria este acontecimento, ou seja, não necessariamente o que ocorreu no passado se repetirá no futuro ou que condições abruptas de mercado não sejam mais críticas do que o histórico verificado.

VaR não Paramétrico - Amostragem

A metodologia de cálculo de risco por amostragem, ou VaR por Amostragem, é o método no qual se deseja reproduzir por meio de cenários uma distribuição contínua, o comportamento de uma variável aleatória, que pode ser o preço, a variação do preço ou a razão do preço (fator) de um produto em um determinado período.

Essa metodologia baseia-se na geração de vários cenários das variáveis dos produtos, por meio de um sorteio aleatório (Monte Carlo, por exemplo) a partir de uma distribuição de probabilidade assumida conhecida, podendo-se considerar ou não a correlação entre os produtos.

Ao se utilizar esse método para o cálculo do risco, uma pergunta que pode surgir é sobre qual distribuição e método de sorteio são mais adequados.

Na prática, essa metodologia permite a escolha da distribuição que melhor representa o comportamento da variável em consideração, no caso de dados históricos, ou que reflita um comportamento esperado, em casos de estudos e projeções.

Quando se tem um conjunto significativo de dados, uma alternativa mais complexa para selecionar uma distribuição de probabilidade e estimar seus parâmetros, seria a realização de testes de hipóteses para avaliar a melhor distribuição e “best fit” entre as várias distribuições analisadas (minimizando o desvio entre a distribuição selecionada e os dados disponíveis).

Dentre as distribuições mais conhecidas, temos a Normal, T-student e Lognormal, cada uma com suas características e parametrizações.

A metodologia de cálculo do VaR é exatamente a mesma descrita na seção anterior (VaR Não Paramétrico por Histórico) com a diferença de que os cenários são sorteados a partir de uma distribuição de probabilidade associada ao invés de construído com base no histórico diretamente.

Considerações a respeito das metodologias de análise de risco e as distribuições

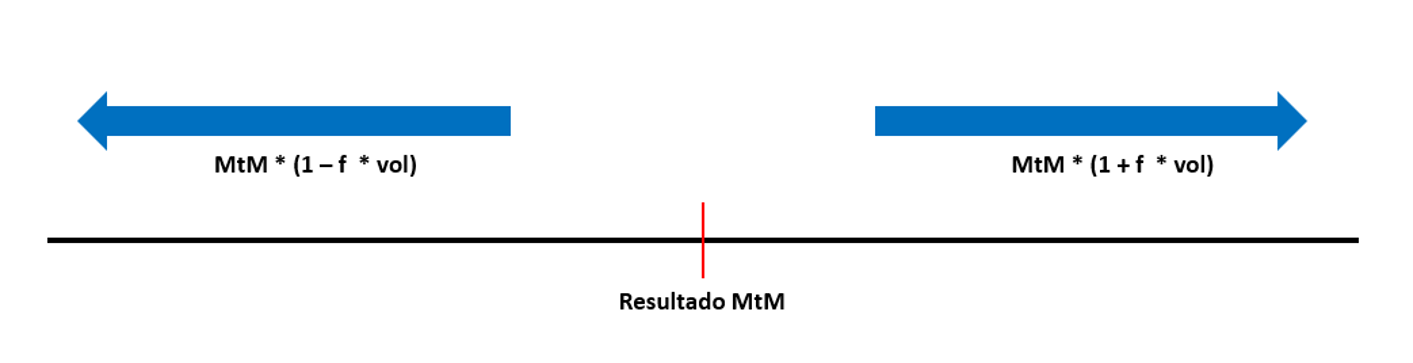

Um importante fato a ser ressaltado é que os riscos são medidos nas caudas e, em uma distribuição normal e t-student, a distância das caudas em torno do valor esperado será a mesma. Quando se faz essa análise em uma distribuição assimétrica, uma das caudas sempre estará mais próxima do valor esperado que a outra, conforme mostrado na figura 4. Dessa forma, o risco de se estar posicionado em uma ponta é diferente do risco de se estar posicionado na ponta oposta.

Ou seja, dependendo da posição (long ou short) a preocupação com posições das caudas vai ser diferente. Esse é um detalhe bem pertinente ao se considerar qual distribuição utilizar para representar o risco.

Deve-se manter em mente que a dinâmica de análise do comportamento de uma variável em relação à sua variação é diferente da análise feita em relação ao seu preço propriamente dito. Dependendo de como se olha para o histórico, muda-se a perspectiva de que tipo de distribuição considerar e a perspectiva de como serão produzidos os cenários.

Dessa maneira, ao utilizar uma distribuição para gerar os cenários, é possível parametrizar os momentos estatísticos para a distribuição escolhida e, assim, levar em consideração os efeitos de assimetria e curtose na avaliação de risco da carteira.

Esse é um aspecto bem interessante, pois por vezes pode-se deixar de lado uma informação muito relevante ao utilizar o VaR paramétrico com base em distribuições Normal e t-Student. Muitas vezes, esse tipo de análise passa despercebido na gestão do risco.

Exemplo comparativo de aplicação das metodologias

Uma determinada comercializadora estava short (vendida) em 10MW médio, produto mensal de 31 dias, cujo histórico de preço é apresentado na Tabela 1.

No momento, considerando que outros agentes estão dispostos a vender esse produto à 80,00 R$/MWh e que a venda da energia que gerou essa posição short foi feita à 150 R$/MWh, tem-se que a comercializadora está com um resultado de R$ 520.800,00 caso ela opte por liquidar a posição (comprar os 10 MW médio). Nesse exemplo, como não estamos considerando riscos de liquidez e de contrapartes, podemos assumir que essa é uma decisão unilateral da comercializadora.

Analisando a tendencia de queda dos valores, cabe a comercializadora decidir se ela mantém a posição atual ou se liquida a posição. Para tanto, faz-se necessário quantificar quando do resultado atual pode estar em risco, considerando que em apenas 5% dos casos haveria um resultado pior do que esse valor a ser calculado. Com isso, calcula-se o VaR considerando as três metodologias discutidas anteriormente.

Tabela 1 - Histórico de Preços e Retornos

| Datas | Preços | Retornos | Retornos^2 |

|---|---|---|---|

| 30/11/2021 | R$ 76,61 | -0,048% | 2,33787E-07 |

| 29/11/2021 | R$ 76,65 | 2,874% | 8,25967E-04 |

| 26/11/2021 | R$ 74,51 | -6,854% | 4,69745E-03 |

| 25/11/2021 | R$ 79,99 | -6,097% | 3,71717E-03 |

| 24/11/2021 | R$ 85,18 | -3,032% | 9,19453E-04 |

| 23/11/2021 | R$ 87,85 | -3,536% | 1,25019E-03 |

| 22/11/2021 | R$ 91,06 | 6,324% | 3,99975E-03 |

| 19/11/2021 | R$ 85,65 | 0,019% | 3,43461E-08 |

| 18/11/2021 | R$ 85,63 | -1,209% | 1,46134E-04 |

| 17/11/2021 | R$ 86,68 | -11,912% | 1,41907E-02 |

| 16/11/2021 | R$ 98,4 | 4,179% | 1,74616E-03 |

| 12/11/2021 | R$ 94,46 | 5,010% | 2,51037E-03 |

| 11/11/2021 | R$ 89,95 | -5,754% | 3,31102E-03 |

| 10/11/2021 | R$ 95,44 | 0,048% | 2,30587E-05 |

| 09/11/2021 | R$ 94,98 | -5,388% | 2,90256E-03 |

| 08/11/2021 | R$ 100,39 | -9,977% | 9,95409E-03 |

| 05/11/2021 | R$ 111,52 | -10,318% | 1,06458E-02 |

| 04/11/2021 | R$ 124,35 | 2,816% | 7,92854E-04 |

| 03/11/2021 | R$ 120,94 | -13,625% | 1,85646E-02 |

| 01/11/2021 | R$ 140,02 | -10,105% | 1,02116E-02 |

| 29/10/2021 | R$ 155,76 | 3,556% | 1,26431E-03 |

| 28/10/2021 | R$ 150,41 | -1,104% | 1,21808E-04 |

| 27/10/2021 | R$ 152,09 | 10,265% | 1,05360E-02 |

| 26/10/2021 | R$ 137,93 | -7,906% | 6,25100E-03 |

| 25/10/2021 | R$ 149,78 | - | - |

VaR Paramétrico

Para fazer o cálculo do VaR paramétrico, vamos calcular a volatilidade dos retornos e assumir que eles seguem uma distribuição normal com média 0 e desvio padrão igual à volatilidade. Usando a tabela fornecida, temos que a volatilidade utilizando o método Close-to-Close é de 6,72%. Considerando que a comercializadora está vendida, a pior situação para ela é um aumento de preço, que para os 5% de proteção não deve ultrapassar 8,8704 R$/MWh adicionais.

Assim, tem-se o risco de reduzir o resultado da MtM em R$ 65.995,78!

VaR não Paramétrico com Amostragem

No caso Não Paramétrico com Amostragem, vamos usar as mesmas considerações feitas acima e utilizaremos um sorteio de Monte Carlo de 300 cenários, considerando a distribuição de probabilidade Normal, com média 0 e desvio padrão de 6,72% (volatilidade). E um outro caso considerando uma distribuição LogNormal com média 0, desvio padrão 6,72% e assimetria 7,90%.

Faremos o cálculo do resultado para os 300 cenários e o VaR será definido como 15º pior cenário (5% de 300 cenários).

Com essas premissas, encontramos uma redução do resultado de MtM em R$ 65.948,16 no caso da distribuição Normal e R$ 66.840,96 no caso de uma distribuição LogNormal.

VaR não Paramétrico com Histórico

Por fim, utilizaremos os cenários de retornos do histórico como referência, isto é, vamos assumir que a variação que acontecerá de hoje para amanhã é a uma das variações que aconteceram nos últimos dias. Conforme pode ser observado, as variações são em geral negativas o que favorece bastante a posição da comercializadora e, considerando os 24 cenários disponíveis, será o segundo pior cenário que representa os 5% e nesse caso, tem-se uma redução do resultado MtM em R$ 37.642,57.

Por outro lado, se a situação fosse invertida e a comercializadora estivesse comprada ao invés de vendida, teríamos os seguintes VaR de 5% para cada um dos casos acima:

Tabela 2 - VaR considerando a comercializadora Long

| Metodologia | VaR de 5% |

|---|---|

| Paramétrico | -R$ 65.995,78 |

| Não-Paramétrico com Amostragem N | - R$ 59.877,12 |

| Não-Paramétrico com Amostragem LN | - R$ 68.031,36 |

| Não-Paramétrico com Cenários de Retorno | - R$ 70.903,12 |

Considerando os resultados apresentados acima, é possível verificar que existem diferenças nos valores calculados pelas diferentes metodologias apresentadas, sendo que os casos com Amostragem podem se aproximar bastante do caso Paramétrico. Essas diferenças estão atreladas à parametrização e modelagem da variável aleatória, conforme as definições supracitadas.

Na prática as metodologias paramétricas e não-paramétricas com amostragem podem se aproximar bastante e torna-se uma questão de opção da forma de implementação ou da dificuldade de obter o valor da distribuição que representa o percentil utilizado no VaR.

Por outro lado, ao se considerar o caso não-paramétrico com cenários de retornos foram obtidos resultados bastante diferentes dependendo da posição da comercializadora. Essa discrepância também pode aparecer em casos que se utiliza cenários especialistas, como, por exemplo, aqueles baseados na projeção de preço.

A escolha de uma metodologia ou outra muitas vezes é não trivial e muito difícil de capturar todas as nuances que cada uma pode trazer ao processo de controle e gestão de risco. Por esse motivo, no Imeris optou-se por permitir de maneira simples o acompanhamento de múltiplas métricas de forma a possibilitar uma visão mais clara do cenário que se desenha à frente no contexto de risco. No exemplo acima, a análise não-paramétrica com amostragem mostrou uma perda de resultados factível de acontecer considerando os indicadores estatísticos do histórico, por outro lado, a análise com o histórico de retorno apresentou um claro viés de redução de preço considerando o comportamento do mercado nos últimos 24 dias de negociação.

Como tomar decisões seguras em um mercado cada vez mais volátil?

Debates estratégicos sobre o futuro do mercado de energia!

O que é e por que importa